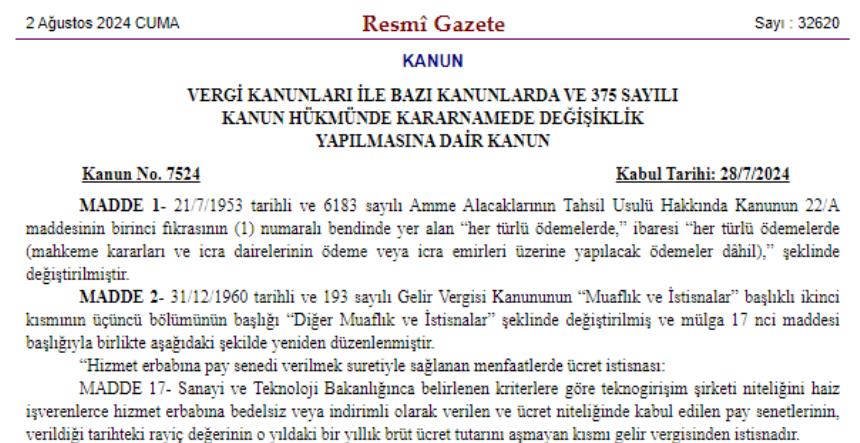

7524 Vergi Kanunları ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Resmi Gazetede (2/8/2024-32620) yayımlandı.

7524 sayılı Kanunla vergi uygulamalarına yönelik 8 ayrı Kanununda düzenleme yapılmıştır.

Söz konusu Kanunla;

- Çok uluslu şirketlere küresel asgari kurumlar vergisi getirilmiştir.

- Yurt içi asgari kurumlar vergisi düzenlemesi yapılarak, indirim ve istisnalar düşülmeden önceki kurum kazançları üzerinden %10 oranında asgari bir vergi alınması sağlanmıştır.

- Yap İşlet ve Devret Modeli ile Kamu Özel İşbirliği Projeleri kapsamında elde edilen kazançlara kurumlar vergisinin %30 olarak uygulanması öngörülmüştür.

- Yatırım fon ve ortaklıklarının halihazırda var olan kazanç istisnası, gayrimenkul kazançlarının %50’sinin kar dağıtımı olarak dağıtılması şartına bağlanmıştır.

- Serbest bölgelerde faaliyette bulunan işletmelere sağlanan kazanç istisnasının ihracat gelirleri ile sınırlandırılarak, yurt içine yapılan satışlardan elde edilen kazançlara uygulanan istisna kaldırılmıştır.

- Ticari kazanç elde eden gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine yapılan bazı ödemelerden gelir ve kurumlar vergisi kesintisi yapılması yönünde yetki düzenlemesi yapılmıştır.

- Sanayi ve Teknoloji Bakanlığınca teknogirişim şirketi olarak belirlenen Şirketlerdeki hisse senedi opsiyonlarında vergisel kolaylık sağlanmıştır.

- Serbest meslek kazancı ve ticari kazanç yönünden gelir vergisi mükelleflerinin yılın belirli zamanlarında hasılatları tespit edilerek, beyanları ile tespit edilen hasılatları arasında uyumsuzluk olanların izaha davet edilmesi ve izahı yeterli olmayanlar hakkında vergi tarh edilebilmesine imkân sağlanmıştır.

- Mükelleflerin KDV beyannamelerinde yer alan indirilecek KDV tutarlarının beş takvim yılı süresince indirim yoluyla giderilememesi halinde, bu süre sonunda kayıtlardan çıkarılarak yapılacak vergi incelemesi ile gelir veya kurumlar vergisinin tespitinde gider olarak dikkate alınmasına imkan sağlanmıştır.

- Ayrıca, birleşme, devir ve bölünme işlemlerinde, devreden KDV tutarının beş takvim yılı kriterine veya zamanaşımına bağlı olmaksızın vergi incelemesi yoluyla yeni şirkete devrine izin verilecek şekilde düzenleme yapılmıştır.

- Gümrük Kanunundaki muafiyetlere ilişkin uygulanan bazı KDV ve ÖTV istisnalarına yönelik düzenleme yapılmıştır.

- KDV İstisna uygulamasında deniz taşıma araçlarının netleştirilmesine yönelik düzenleme yapılmıştır.

- Yabancı devletler tarafından deprem nedeniyle yapılacak yardımlara ilişkin KDV istisnası sağlanmıştır.

- Kayıt dışılıkla mücadeleye katkı sağlamak amacıyla, usulsüzlük ve özel usulsüzlük cezalarının tutarları artırılmıştır.

- Kayıt dışı faaliyette bulunan mükelleflere artırımlı ceza uygulaması getirilmiştir.

- Vergi aslı uzlaşma kapsamı dışına çıkarılmıştır.

- Borcu yoktur uygulamasına “mahkeme kararları ve icra dairelerinin ödeme veya icra emirleri üzerine yapılacak ödemeler” de dâhil edilmiştir.

- Yurt dışına çıkış yapan Türkiye Cumhuriyeti vatandaşlarından çıkış başına alınan harç tutarı artırılmış ve harcın her yıl yeniden değerleme oranında artırılması sağlanmıştır.

Kanunun hemen yürürlüğe giren hükümleri yanında, 12/8/2024, 1/9/2024, 1/11/2024, 1/1/2025, 1/1/2030 tarihlerinde uygulanacak hükümleri mevcut olup bunlar oldukça kapsamlı olduğundan ilerleyen zamanlarda parçalı anlatmayı tercih ediyoruz.

Resmi Gazete