Bu geçici vergi döneminde kısaca enflasyon düzeltmesi

Bu sirkülerimizde enflasyon düzeltmesini kimler yapacak, geçmiş geçici vergi dönemlerini etkileyen mevzuat değişiklikleri neler, düzeltme adımları nasıl olmalı konularına kısaca değinmek istedik.

Bu sirkülerimizde enflasyon düzeltmesini kimler yapacak, geçmiş geçici vergi dönemlerini etkileyen mevzuat değişiklikleri neler, düzeltme adımları nasıl olmalı konularına kısaca değinmek istedik.

31/10/2024 tarihli ve 32708 sayılı Resmi Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 52) ile; yapılan değişiklikler hakkında açıklayıcı GİB bilgi notu.

193 sayılı Gelir Vergisi Kanununun geçici 67 nci maddesinin on yedinci fıkrasında yer alan yetki çerçevesinde, 31/10/2024 tarihli ve 9075 sayılı Cumhurbaşkanı Kararının Eki Karar ile 2006/10731 sayılı BKK’nın eki Kararın geçici 2 nci, geçici 3 üncü maddesinin birinci fıkrası, geçici 4 üncü ve geçici 5 inci maddelerinde yer alan 31/10/2024 ibareleri 31/1/2025 şeklinde değiştirilerek uygulama süresi 31/1/2025 tarihine kadar (bu tarih dâhil) geçerli olmak üzere 3 ay uzatılmıştır.

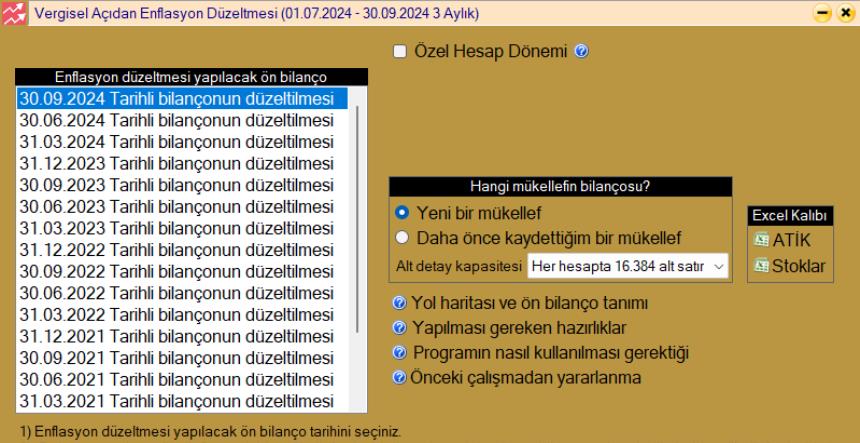

Türkiye İstatistik Kurumu (TÜİK) tarafından Eylül 2024 ayına ait endekslerin açıklanmasıyla birlikte enflasyon düzeltme programımız (EnfJust 7.0) otomatik olarak 30 Eylül 2024 tarihli bilançolar için hazır hale gelmiş oldu.